La Ley 27/2011 de 1 de agosto, de modernización de la Seguridad Social (acordada por PSOE, CCOO y UGT) entró en vigor el 1 de enero 2013 y el RDL 5/2013 de 15 de marzo de medidas para favorecer la continuidad de la vida laboral (PP), agrava aún más las condiciones de acceso a las jubilaciones anticipadas y jubilaciones parciales, a la vez que dificulta lo subsidios para mayores de 55 años y fomenta la permanencia en el trabajo más allá de la edad ordinaria de jubilación. Ahora, la amenaza para este mismo año, del factor de «sostenibilidad», para endurecer en los años de cotización requeridos el cálculo de la pensión y la edad de acceso a la jubilación.

De todxs es conocido el impacto de la Reforma de Pensiones que al final del mandato del Gobierno de Zapatero se efectúo con la firma de los Sindicatos institucionales CCOO y UGT.

Tal Reforma introdujo 2 retrocesos fundamentales en nuestro Sistema de Pensiones: Por un lado, el retraso de la edad de jubilación Ordinaria (la que resulta de la libre decisión del trabajador) de los anteriores 65 años a los 67, con un periodo de cadencia. Por otro lado, la ampliación del nº de años a utilizar en el cálculo de la Base Reguladora a la que se aplica el coeficiente para determinar la Pensión. La Reforma pasó de los 15 años actuales a los 25 años, estableciendo también unos años de cadencia. Esta ampliación de los años del cálculo representa una pérdida de no menos de un 10% (en función de los IPC`s de los años concretos), en la Pensión de Jubilación.

Aquella Reforma acordada con los Sindicatos, al margen de estos importantes retrocesos, introdujo una cuestión positiva en la Jubilación Anticipada. Esta nueva Jubilación Anticipada a voluntad del trabajador es la que modifica ahora el Decreto Ley que pasamos a comentar:

CAPÍTULO II Art. 5 «Cuantía de la pensión de jubilación en los supuestos de anticipación en el acceso a la misma»

B)»Respecto del acceso anticipado a la jubilación por voluntad del interesado»:

a)Tener cumplida una edad que sea inferior en 2 años, como máximo, a la edad que en cada caso resulte de aplicación según lo establecido en el art. 161.1.a) y en la disposición transitoria vigésima…

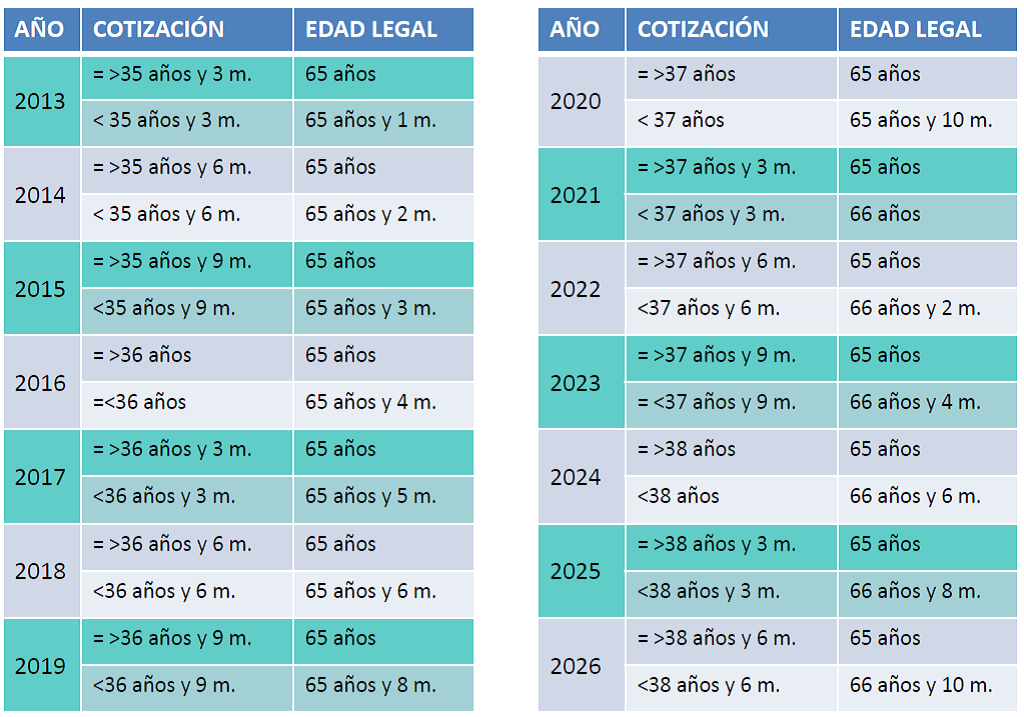

Esta Tabla recoge el art. 161.1.a) y la transitoria vigésima establece un periodo transitorio entre 2013 y 2027. Edad: se incrementará un mes por año desde 2013 hasta 2018 y 2 meses por año desde 2019 hasta 2027. El periodo de cotización se incrementará 3 meses por año entre 2013 y 2027.

Esta Tabla recoge el art. 161.1.a) y la transitoria vigésima establece un periodo transitorio entre 2013 y 2027. Edad: se incrementará un mes por año desde 2013 hasta 2018 y 2 meses por año desde 2019 hasta 2027. El periodo de cotización se incrementará 3 meses por año entre 2013 y 2027.

En esta jubilación anticipada, la pensión se reducirá aplicando, por cada trimestre o fracción de trimestre que, en el momento de ella le falte al trabajador para cumplir la edad legal de jubilación que le resulte de la aplicación de ambos preceptos (art. 161.1.a y cláusula transitoria 20ª), los siguientes coeficientes:

| Reducción por anticipar Jubilación de modo voluntario | ||

| AñosCotizados | Coeficiente Trimestral | Coeficiente Anual |

| De 35 a 38,5 | 2,000% | 8,0% |

| De 38,5 a 41,5 | 1,875% | 7,5% |

| De 41,5 a 44,5 | 1,750 | 7,0% |

| Más de 44,5 | 1,625 | 6,5% |

| Reducción por anticipar Jubilación ERE o Despido Objetivo | ||

| AñosCotizados | Coeficiente Trimestral | Coeficiente Anual |

| De 35 a 38,5 | 1,875% | 7,5% |

| De 38,5 a 41,5 | 1,750% | 7,0% |

| De 41,5 a 44,5 | 1,625% | 6,5% |

| Más de 44,5 | 1,500% | 6,0% |

La Jubilación parcial endurece sus condiciones:Con contrato de relevo se exigen ahora 33 años (antes eran 30 cotizados), se aumenta un mes en 2013 y la jornada a tiempo parcial debe estar en la horquilla del 25 al 75% (antes podía llegar al 85% de reducción de la jornada). Sin contrato de relevo, se necesitan 61 años y 1 mes de edad y progresivamente va aumentando. 33 años cotizados y la jornada a tiempo parcial entre el 25 y el 50% (antes el 75%).

Subsidio de desempleo para mayores de 55 años: Las personas desempleadas mayores de 55 años, sin ningún tipo de prestación, bien contributiva bien de subsidio, a partir del 17/03/2013, para acceder a esta pensión mínima-mínima, se les obliga a demostrar carencia de rentas en toda la unidad familiar, las cuales sumadas y divididas por el nº de miembros de la familia, no pueden superar el 75% del Salario Mínimo, excluida la parte proporcional de las 2 pagas extras.

El propio Gobierno calcula un ahorro de 5.000 MM con este Decreto, mientras se inyectan más de 40.000 MM de dinero público a la Banca y otros 60.000 MM están a su disposición para las reestructuraciones pendientes.

El propio Gobierno calcula un ahorro de 5.000 MM con este Decreto, mientras se inyectan más de 40.000 MM de dinero público a la Banca y otros 60.000 MM están a su disposición para las reestructuraciones pendientes.

En cada año, la primera cifra (192 para 2013) es el número de meses que se utiliza para el cálculo de la Base Reguladora (192/12 = 16 años). La segunda cifra (224 en 2013) es el divisor del importe de la Pensión porque se paga en 14 pagas.

DATOS DE INTERÉS:

nNúmero de Pensiones nImporte medio pensión

al 01/01/2013 = 9.008.348 849,60 €

wJubilación 5.402.863 wEntre 150 y 700 € 4.962.406 pensiones

wIncapacidad 940.843 wEntre 700 y 1.500 € 2.927.779 pensiones

wViudedad 2.231.726 wMás de 2.500 € 171.707 pensiones

wOrfandad 294.827

wFamiliares 37.967

nSalud Financiera de la Seg. Social

wEl Fondo de Reserva asciende al 31-12-2012 a69.252,36 MM € que supone el 6,5% del PIB.

wEl Superávit (lo cotizado por los trabajadores menos lo pagado en pensiones) históricamente ha representado en torno al 3% del PIB con el que se quedaba el Estado para sus Presupuestos (no recaudando por otras vías)

Superávit Año 2005 6.022 MM €

Superávit Año 2006 11.900 MM €

Superávit Año 2007 14.104 MM €

Superávit Año 2008 14.000 MM €

Superávit Año 2009 8.500 MM €

Superávit Año 2010 2.400 MM €

w Ninguno de estos Superávit se ha ingresado íntegroo en el Fondo de Reserva como acordaron en el Pacto de Toledo, sino que sólo ahorraban una parte, utilizando el resto como ingresos para el Estado, reduciendo el Déficit de ese ejercicio. Ejemplo: Año 2009, en plena crisis, de los 8.500 MM de superávit, sólo 2.000 MM fueron al Fondo de Reserva.

NOTA FINAL: Tanto UGT como CCOO, están dando su valoración de este Decreto-Ley. Coincidimos con ellos en que políticamente resulta negativo que cualquier cambio en esta materia de Pensiones se haga por «decreto». También coincidimos en que el Decreto-Ley empeora la jubilación anticipada establecida con anterioridad, tanto la voluntaria como la derivada de causa no imputable a la voluntad del trabajador (ERE o despido individual), pero no podemos más que ofendernos al recordar que ellos mismos acordaron con el anterior Gobierno un tremendo retroceso en los derechos de Jubilación (edad e importe de la Pensión), compartiendo el argumento de reducir «gastos», en lugar de incrementar «ingresos»; ya que continúa sin cumplirse ni de lejos el inicial Pacto de Toledo (suscrito por la totalidad de grupos políticos y estos agentes sindicales) cuando se estableció como criterio «avanzar hacia cotizar por todo el Salario».Hoy, la Base Reguladora máxima por la que se cotiza es de 41.108,40 € y el resto del Salario no es cotizado ni por el trabajador (4,7%), ni por la empresa (23,6%). Según datos oficiales hay en el Estado 2 millones de personas por encima de ese Salario (41.108,40€) y que no cotizan por su exceso.