Introducción:

El poder y la gente poderosa, empresarios, oligarquías industriales y financieras, personal de alta dirección y ejecutivos, la inmensa mayoría de la “clase política”, organismos internacionales como el FMI, el BM, la OCDE, la Comisión €uropea y, las varias centenas de “expertos y expertas”, personas ligadas a Empresas de Consultoría al servicio y bajo nómina de las grandes corporaciones financieras y de seguros, utilizan el lenguaje no de una forma “neutra”, sino cargado de un determinado sentido y finalidad: distorsionar la realidad para que esta aparezca como catastrófica e insostenible sino se hacen las “reformas que hay que hacer”1.

La utilización de las palabras, los conceptos, el lenguaje de quien “domina” y es poderoso, es un lenguaje económico político: su racionalidad económica es meramente instrumental. Nada tiene este lenguaje de conceptos de vida como la suficiencia, la universalidad, las necesidades sociales, la equidad y la justicia social.

En el “cuento que nos cuentan” sobre las Pensiones, prima el lenguaje economicista y carece de lenguaje de los DERECHOS. Sus conceptos tratan de no solo causar alarma entre la población, sino que ésta se convenza de que “quien contribuye recibirá” y de que además, se “recibirá proporcionalmente a lo contribuido”, lo cual, además de falso como trataremos de demostrar en este folleto-guía, atenta contra nuestro sistema público de pensiones, cuyo principio constitucional es sencillo: siempre tiene que haber recursos (dineros) para que las personas de la tercera edad tengan pensiones suficientes y adecuadas (Artc.50 CE).

Llevan muchos años intentando destruir el Sistema Público de Seguridad Social y de Pensiones que protege a todas las personas ante estados de necesidad (desempleadas, sin rentas, pensionistas, etc.). El artículo 41 de la CE ordena y obliga a los poderes públicos a mantener un Sistema de Seguridad Social que garantice prestaciones sociales suficientes, no mínimas, porque esta es la única manera de garantizar el Derecho Fundamental de todas las personas a tener una vida digna.

Vayamos ahora a contar un relato que desmonte los “cuentos que nos cuentan con sus cuentas”.

1 Esta “verdad única” hay que hacer lo que hay que hacer, además de vacía de contenidos objetivos, esconde la complejidad y exime de responsabilidades a quienes son los responsables de ese “supuesto cataclismo”.

¿Sabías que te mienten cuando dicen que hacen leyes para “garantizar la sostenibilidad del sistema público de Pensiones”?

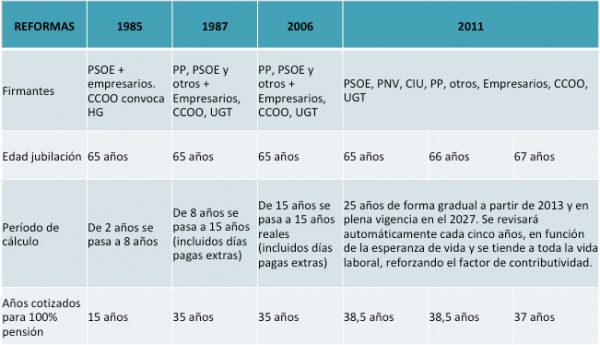

Fíjate en este cuadro donde verás como nos han ido “robando” cuantías en nuestras pensiones, a la vez que han ido imponiéndonos cada vez más dificultades para acceder a pensión contributiva y obligándonos a jubilarnos cada vez más tarde:

La Ley 27/2011 de Zapatero, pactada entre todas las fuerzas políticas –excepto IU- y los sindicatos CC.OO y UGT más la Ley 23/2013 reguladora del factor de sostenibilidad2 y del Índice de Revalorización3 del sistema de Pensiones de la Seguridad Social, han supuesto, la primera una rebaja media en torno al 20%,

2 El factor de sostenibilidad, significa que como ahora nos morimos más tarde, pues los poderosos consideran que no podemos percibir más “pensiones” que nuestras generaciones anteriores y en consecuencia al hacerte el cálculo de la pensión a partir del 1 de enero de 2019, te meterán este factor que supone una diminución inicial en el cálculo de tu pensión. Vamos que te roban directamente y desde el primer día.

3 El índice de revalorización, significa que mientras las cuentas de la Seguridad Social no lleguen al equilibrio, es decir ingresos y gastos = 0, o no tengan superávit, es decir más ingresos que gastos, pues las pensiones solamente subirán un 0,25%. Vamos que te vuelven a robar al cabo del año, pues ya pueden haber subido los precios una media del 2% -que es lo que se prevé-, que ellos primero se inventan el “déficit de la seguridad social” (otra gran mentira que te contaremos más adelante) y segundo determinan como robarte otra vez más y además, al menos una vez al año. Lo que significará que se va a perder el 30% de poder adquisitivo en los próximos 20 años.

La fórmula del Índice de revalorización, ligada al equilibrio financiero de la Seguridad Social, condena a las personas pensionistas a un robo continuado en su poder adquisitivo. Mientras que la reforma del 2013 sumará una pérdida adicional del 15% por la reducción de la pensión media nominal tras la jubilación.4

“Sumando ambos recortes, las pensiones van a sufrir un retroceso del 45% en términos reales. Esto es inaceptable, porque de no evitarlo las bajas pensiones de hoy, se convertirán en pensiones de miseria mañana. Para que se entienda mejor, es como si la pensión media actual de 934 euros fuera de 514, la de los autónomos de 647 euros bajara 356 y la de viudedad a 359 euros al mes.”

¿Sabías que es MENTIRA que el Sistema Público de Pensiones pueda quebrar y que es MENTIRA que su “invento del déficit contable (menos ingresos que gastos)” amenace a las Pensiones?

Tienes que saber que los Estados no quiebran y como nuestro Sistema público de Seguridad Social y de Pensiones, son mandatos constitucionales artículos 41 5 y 50 6 de la CE, que obligan a los poderes públicos, sea cual sea el color del legislativo (gobiernos de turno), el Estado viene obligado a proveer recursos anualmente, para que nuestro sistema público de Seguridad Social y de Pensiones, siempre garantice la asistencia sanitaria y pensiones suficientes y adecuadas a toda la población que reside en el Estado Español.

Nuestro sistema público de Pensiones obtiene sus ingresos (fuentes de financiación) por una sola vía: los Presupuestos Generales del Estado, a través de los Impuestos.

Las cotizaciones sociales (impuestos directos) pertenecen al sistema contributivo de la Seguridad Social: los empresarios cotizan y las personas trabajadoras cotizan, con aportaciones directas por enfermedad, desempleo, accidentes de trabajo y enfermedades profesionales.

4 Dato de FUNCAS

5 Los poderes públicos mantendrán un régimen público de Seguridad Social para todos los complementarias serán libres.

6 Los poderes públicos garantizarán, mediante pensiones adecuadas y periódicamente actualizadas, la suficiencia económica a los ciudadanos durante la tercera edad. Asimismo, y con independencia de las obligaciones familiares, promoverán su bienestar mediante un sistema de servicios sociales que atenderán sus problemas específicos de salud, vivienda, cultura y ocio.

El IRPF y el IS, son impuestos directos por el hecho de trabajar, el Impuesto de Rendimientos de las Personas Físicas (IRPF) y por el hecho de “explotar” de los empresarios, lo que se denomina Impuesto de Sociedades (IS).

El IVA, que es un Impuesto indirecto, cargado en cualquier transacción mercantil bien de compra, bien de venta.

Luego existen otros tipos de Impuestos, como los impuestos especiales y otros, que sumados a los directos y los indirectos, constituyen la fuente de financiación para que los Estados hagan frente a sus obligaciones para cubrir las necesidades sociales de la población: salud, educación, dependencia, prestaciones sociales en estados de necesidad, inversiones públicas, infraestructuras – movilidad, vivienda, etc.

El tema del déficit o superávit de la Seguridad Social, solamente se refiere al segmento de financiación contributivo, es decir, hay más o menos personas trabajando y cotizan más o menos por unas determinadas bases de cotización (salarios) y hay más o menos gastos por el pago de pensiones y prestaciones del sistema de seguridad social.

Ellos, los poderosos se inventaron el truco del déficit a partir del 2011 con la reforma del artículo 135 de la CE 7 e hicieron una Ley de Estabilidad Presupuestaria y Equilibrio Financiero en el 2012, que impone a todas las Administraciones Públicas (AGE, CCAA y RL) el cumplir con la regla del gasto (equilibrio financiero) y no incurrir en déficit fijados para cada administración por Bruselas en primera instancia y posteriormente por el Estado español.

Aquí se encuentra la explicación del “famoso déficit de la Seguridad Social”, pues desde el 2011, a través de distintos mecanismos, como los millones de despidos, la bajada de los salarios, las subvenciones y reducciones a los empresarios en sus cotizaciones, los millones de horas extras a la semana que no pagan los empresarios y en consecuencia no cotizan, etc., hace que la diferencia entre ingresos y gastos del segmento contributivo, sea deficitaria de manera permanente, así transcurran 50 años y, teniendo la “excusa” para robar anualmente a través del índice de revalorización.

7 El artículo 135 viola directamente el mandato constitucional de que siempre habrá recursos para hacer frente al pago de los Derechos Sociales: educación, sanidad, pensiones… y le modifican radicalmente y ahora dice que siempre habrá recursos para pagar los intereses y el principal a los acreedores y prestamistas de una deuda que era privada y los gobiernos del PSOE y del PP asumieron como “pública”.

¿Sabías que la descapitalización de la Seguridad Social en su segmento contributivo, no es producto de “su crisis económica”, sino que es producto de SU ESTAFA al dejar de ingresar varias decenas de miles de millones a la caja común?

El “gran desfalco” correspondiente al vaciamiento de recursos de nuestro sistema Público de Seguridad Social, que a diciembre 2017 han colocado a la Seguridad Social en un déficit nominal de 18.600 Millones de €, lo que equivale al -1,5% de todo el déficit del estado español, dependen de la voluntad política de quienes gobiernan, que explican la desposesión, el robo y el camino al desmantelamiento de nuestro sistema Público de Pensiones:

- En primer lugar nos encontramos que la gran destrucción de puestos de trabajo, las horas extraordinarias no pagadas y en consecuencia no declaradas y los contratos precarios, suponen una minoración de ingresos de 32.966 millones de euros..

- El mercado de trabajo: el empleo nuevo que se genera, sus precios salariales9 por debajo de los 750€ y las cotizaciones de éstos, ha entrado en un campo lleno de minas, que hace crecer el ingreso respecto a los gastos, en tasas Es decir, se ingresa casi 2 puntos menos de lo que se gasta en prestaciones mensualmente. Las Tarifas Planas y las exenciones de cotización empresarial (exención de cotizar hasta los 500€), además de las bonificaciones al empleo, permite dejar de ingresar 1.500 Millones de €. El empleo que termina, especialmente vía jubilaciones, al ser de personas con carreras laborales largas y cotizaciones medias altas, sus pensiones son más elevadas.

- La otra gran sangría son el mantenimiento de los topes máximos de cotización y las rentas salariales que se exoneran de cotizar, que asciende a la friolera de 26.775 Millones de €., es decir unos 7.000 millones de euros al año.

- Y en el mismo sentido no reformador de todos los gobiernos, es la no equiparación de las bases medias de cotización entre el RETA (Régimen Especial de Trabajadores Autónomos) y el Régimen General, que sustrae otros 7.000 Millones de €.

- Las subvenciones por bonificaciones de cuotas de la Seguridad Social han supuesto 21.106 millones de ahorro a las empresas a cambio de crear empleos precarios, inestables y baratos.

- El recorte en la Ley de Dependencia, ha supuesto en cuatro años, desde que el PSOE “despidió” a cientos de miles de cuidadoras/es, la pérdida de 4.109 millones de euros en cotizacione

8 Según estudio de CC.OOO la no declaración de millones de horas extraordinarias equivale a 156.000 puestos de trabajo.

9 Según el INE se han perdido 54.443 millones en el reparto de la renta entre 2008 y 2013.

¿Sabías que es MENTIRA que el sistema de Seguridad Social esté amenazado porque cada vez somos más viejos y viejas (mayores de 65 años) y que vivimos más años y que el gasto en pensiones, medido en términos % de PIB, es incompatible con su sostenibilidad?

Nuestro Sistema Público de Pensiones y de Seguridad Social, es un sistema que se fundamenta en varios principios fundamentales:

- Principio de UNIVERSALIDAD: que significa que subjetivamente todos y todas están cubiertos y objetivamente, que cubre y da respuesta a nuestras

- Principio de SOLIDARIDAD: todos y todas estamos obligados a contribuir (a través de los impuestos) y la contribución de los más favorecidos es mayor (cotización máxima 10 ), para que los menos favorecidos tengan prestaciones adecuadas y

A la vez nuestro sistema no es un sistema de seguro, es decir, aportas tanto (cotizaciones), percibes en función de lo que aportas.

Nuestro Sistema al regirse por el principio de Solidaridad fija unas pensiones mínimas y unas pensiones máximas 11, rompiendo de esta manera que quien más cotiza, solo perciba la pensión máxima, para que quien menos cotiza pueda tener al menos una pensión mínima.

- Principio de OBLIGATORIEDAD: todos y todas estamos afectados y afectadas por el Sistema Público de Seguridad Social (artículo 41 CE) y los seguros privados, los planes de pensiones privados, son

Desde una concepción pública, los sistemas de reparto y de solidaridad contribuyen a constituir un mejor sistema de equidad social12.

Los sistemas de reparto “medidos” en términos de eficiencia social, reparten los recursos y se distribuyen las rentas, otorgando al sistema mayor estabilidad en el largo plazo permitiendo corregir desequilibrios y desigualdades.

Según la Encuesta de Presupuestos Familiares (INE), ratificada por todos los informes especializados en sociología social [Informe Foesa, por ejemplo], las prestaciones sociales que perciben los hogares españoles contribuyen a una mejor distribución de rentas en la sociedad española.

10 Cotización máxima para el 2018: 3.751,2€

11 Pensión máxima para el 2018: 2.580,1€

12 La equidad se entiende como la necesidad de tratar desigualmente a los desiguales para alcanzar actos justos. Es todo lo contrario que el principio en el que se sustentan los sistemas de capitalización: a cada uno según el esfuerzo que haya hecho en proporción a su capacidad de ahorro. Este principio antisocial y anti-solidario, es el que parece se quiere instaurar con la medida de alargamiento del período de cálculo (toda la vida laboral), más la aplicación del principio de contributividad y proporcionalidad y, hacer depender la pensión de los ingresos y gastos, sujetos a las regla del déficit y del crecimiento nominal de la economía, por medio de la introducción de los dos factores de sostenibilidad: El índice de Revalorización (que entró en vigor desde el 2012) y el Factor de Sostenibilidad (entra en vigor en el 2019), es decir a cada uno según las aportaciones que haya hecho al sistema contributivo. La lógica es la misma y el efecto no redistributivo aparece en los dos modelos.

Con el aumento del desempleo, la pérdida de otras rentas y en algunos cientos de miles, la casa-el hogar-, la EPA y la Encuesta de Condiciones de Vida, relativas al IV Trimestre 2015, desvelaba que hasta en 3,2 millones de hogares, el sustentador principal es una persona con una prestación de jubilación (pensión).

Dicha encuesta descubre que el parámetro de “prestaciones sociales y su influencia relativa en el bienestar de los hogares españoles” tiene una importancia significativa, pues el 56% de los hogares perciben algún tipo de prestación13, siendo la más común la de Jubilación la cual es percibida por una cuarta parte de las familias.

La falsedad acerca del gasto en % del PIB, es sencillamente bochornosa. Fíjate que el gasto en Pensiones en el 2017 ascendió al 11% del PIB y según las proyecciones “serias” que miden el incremento de la población mayor, calculan que el gasto en Pensiones para el 2045 será del entorno del 12,5%.

Ahora, actualmente, el gasto en Pensiones que dedican dos países de nuestro entorno y con niveles de economía, crecimiento y desarrollo similares, que son Italia y Francia, el primero tiene un porcentaje del 16,3% y el segundo del 13,8%.

¿Dónde se encuentra el truco o la milonga?…pues respuesta sencilla: los poderosos a través de sus representantes políticos, bien en los gobiernos, bien en la mesa de todos los partidos del Pacto de Toledo, quieren detraer cientos de miles de millones de euros del gasto social dedicados a las pensiones, para entregárselos a sus “amos”, los empresarios financieros y de seguros, por medio de “obligar” a la gente a suscribir planes de pensiones privados y seguir disminuyendo la cuantía de la pensión.

Además debes saber que el número de Pensiones a 31 de diciembre de 2017 era de 9,6 millones y que el número de Pensionistas era de 8,6 millones de personas y que de estos pensionistas nada menos que 5,6 millones perciben pensiones por debajo del Salario Mínimo Interprofesional, es decir perciben una pensión anual por debajo de 9.898 €.

Y debes saber que de los 8,6 millones de pensionistas, solamente el 15,52%, es decir 1,48 millones de pensionistas, perciben una pensión adecuada y suficiente como obliga el artículo 50 CE, situándose las mismas entre los 1.500€ y los 2.573€.

13 Prestaciones Contributivas: desempleo, jubilación, Invalidez. Prestaciones no contributivas: subsidios de desempleo, rentas de inserción, etc. Otras prestaciones extraordinarias: subsidios natalidad, indemnizaciones, becas, etc.

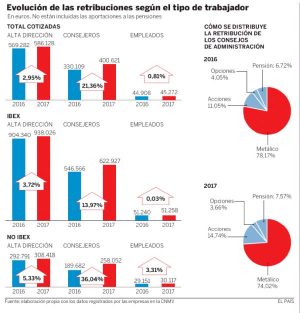

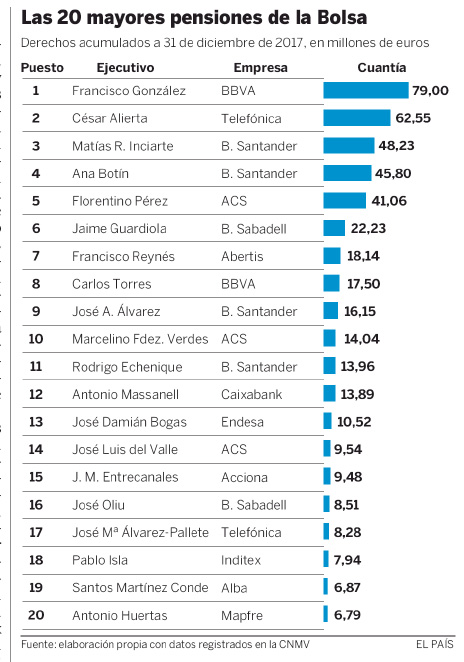

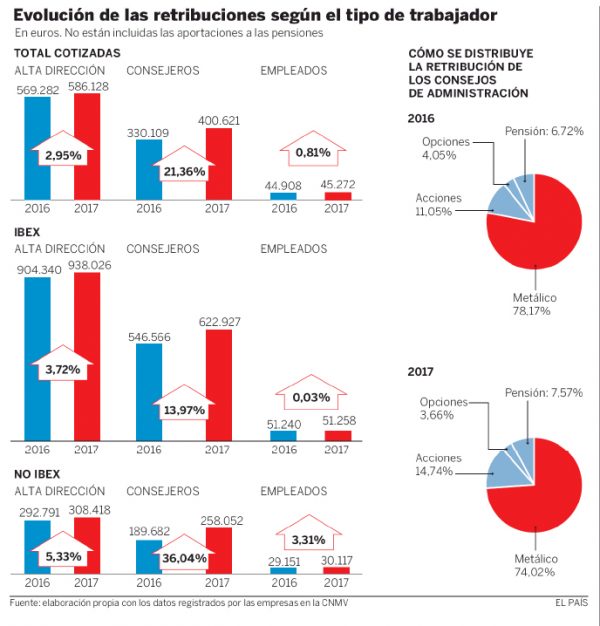

¿Sabías que quien te “alarma y causa pánico con el “cuento” de la insostenibilidad del sistema de Pensiones, son los jefes y poderosos de las Grandes Corporaciones que se agrupan en el Ibex 35 y que tienen fondos de pensiones y salarios, cada uno de ellos como 99 personas?

Fíjate que los Beneficios Netos de las Empresas cotizadas (Telefónica, Gas Natural, Endesa, BBVA, Santander, ACS, FCC, Iberdrola, Inditex, etc., etc.) en el 2017, ascendieron a 44.781 Millones de euros, de los cuales 40.122 Millones corresponden a las 35 empresas del Ibex35. Sus beneficios crecieron un 16,26% respecto al 2016, vamos, casi parecido al 0,25% de la revalorización de las pensiones.

Que la retribución de los Consejeros de estas empresas aumento en un 11% y la de la alta dirección un 16%, percibiendo la friolera de 283 millones de €.

Que en bolsa hay 105 consejeros ejecutivos, los cuales perciben un salario medio de 1 Millón de €.

Que algunos y alguna de estas “figuras” se han embolsado en el 2017 las siguientes cantidades:

- José María Entrecanales (Empresa Acciona): 14,25 Millones de €.

- Francisco Reynes (grupo Albertis): 11,78 Millones de €.

- Ana Botín (grupo SANTANDER): 10,57 Millones de €. Y a sus 57 años, tiene un Fondo de Pensiones de 45,8 millones de

Y ahora entérate de “la pensión que tienen acumulada” estos “amos del universo”:

Que la desigualdad salarial alcanza en las empresas del Ibex, niveles de escándalo:

![]()

Aquí tienes una radiografía de la ESTAFA y el ROBO de quienes dicen que el Sistema Público de Seguridad Social y Pensiones es insostenible:

DEFENDAMOS LO PUBLICO Y SOCIAL. DEFENDAMOS LAS PENSIONES SUFICIENTES PARA TODOS Y TODAS.

Es mentira que las pensiones se hayan financiado solamente con las cotizaciones, ni ha sido así a lo largo de la historia de nuestro Sistema de Seguridad Social, como tampoco lo es ahora, a pesar de todas las reformas legislativas impuestas.

Nuestro sistema Público de Seguridad Social, opera no solamente en el campo de las pensiones, sino que lo hace en el campo de la Sanidad. La financiación proviene de los impuestos vía Presupuestos Generales del Estado (PGE) e introducir este pensamiento interesado de que las pensiones solo se financian con las cotizaciones, nos lleva inexorablemente a considerar que las pensiones tienen un problema “técnico” y cuando aparezcan menores ingresos y mayores gastos por el efecto de las cotizaciones (situación actual), se tendrán que adoptar aquellas medidas “técnicas” necesarias, es decir bajar las pensiones actuales (índice de revalorización) y futuras (factor de sostenibilidad).

De esta manera se viola el modelo constitucional de nuestro sistema de Seguridad Social que rompió con el modelo de “seguros sociales” y asistencialismo que existía hasta los año 80 del siglo pasado, a la vez que se está trabajando política y jurídicamente, en que los poderosos, las oligarquías, los ricos y el capital se exoneren de contribuir con sus impuestos a la financiación de la cobertura de necesidades ante hechos protegidos por el sistema Público de Seguridad Social.

Los privilegiados: mercados, empresarios, ejecutivos, capital… se desligan de esta manera “mágica” de la obligación de cumplir con el principio de solidaridad, base y fundamento del “estado social y de derecho”, convierten el estado social en un estado de desecho al cual se desliga (el estado) de esa función política-jurídica que tiene como principio de legalidad, que no es otro que articular y realizar políticas que den respuestas positivas a los derechos sociales, con universalidad y suficiencia de las mismas.

El artículo 50 de la CE obliga al Ejecutivo a que…”los poderes públicos garantizarán, mediante pensiones adecuadas y periódicamente actualizadas, la suficiencia económica del ciudadano y ciudadana durante la tercera edad”…

La Jubilación es un DERECHO, al igual que las PENSIONES

Gobiernos, parlamentarios y cualquier fuerza sindical o política, que orienten sus políticas hacia …”sistemas sostenibles de Seguridad Social…” en función del gasto y no del ingreso, supone una violación del mandato constitucional y atentan directamente contra los derechos fundamentales de millones de pensionistas actuales, así como de las personas pensionistas en el futuro.

LAS PENSIONES SUFICIENTES Y ADECUADAS hay que pagarlas y, punto

LA SEGURIDAD SOCIAL SE DEBE FINANCIAR CON LOS IMPUESTOS a través de los PGE:

El déficit es MENTIRA y los Derechos Sociales, lo público, no se rige por el interés privado. La “casa Real”, el Ejército, la Policía…no generan riqueza social y no se rigen por el déficit o el superávit.

Nuestro SISTEMA PÚBLICO DE Pensiones, no es un problema. El problema de la Pensiones es creado por políticos y empresarios y capitalistas y mercaderes, que se apropian particularmente de recursos suficientes (riqueza social que todos y todas creamos) y no contribuyen con sus impuestos al sostenimiento de la Vida de millones y millones de personas.

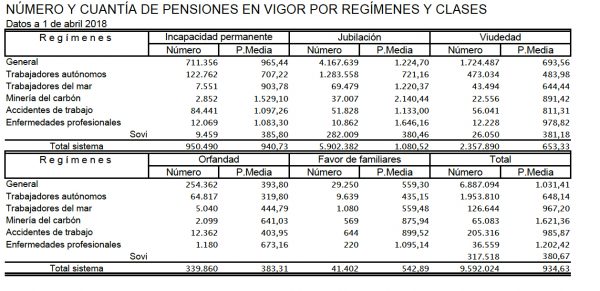

Esta es la REALIDAD de las PENSIONES a 1 de Abril 2018

GABINETE CONFEDERAL DE ESTUDIOS DE LA CGT

Afiliate