Catedrático de Economía Aplicada de la Facultad de Economía y Empresa de la Universidad de Barcelona. Es miembro de la Red Renta Básica.

Ha sido catedrático de Economía Aplicada de la Universidad de Salamanca (ya jubilado). Actualmente es investigador asociado del Instituto Complutense de Estudios Internacionales.

Profesor de la Facultad de Economía y Empresa de la Universidad de Barcelona, miembro del Comité de Redacción de SinPermiso y presidente de la Red Renta Básica. Es miembro del comité científico de ATTAC.

Economista, profesor asociado de la Escuela Superior de Comercio Internacional-Universitat Pompeu Fabra y Director de servicios de planificación e innovación en el Área de Derechos Sociales del Ayuntamiento de Barcelona. Colabora con la asociación REVO prosperidad sostenible. Es miembro de la Red Renta Básica.

Son ya muchos los artículos periodísticos que han puesto de manifiesto las terribles consecuencias que va a tener, que ya está teniendo, esta nueva pandemia causada por el virus denominado COVID-19, varios escritos por alguno de nosotros, por lo que no nos vamos a repetir aquí.

El objetivo de este artículo es analizar brevemente las medidas adoptadas por el Gobierno español y, a la luz de su palmaria insuficiencia, proponer la implantación de una renta básica de ciudadanía, una renta básica de cuarentena, como ingeniosamente ha sido llamado ya por distintos autores y autoras. Cuando la Comisión Europea se ha visto obligada este viernes a proponer al Consejo Europeo la suspensión de facto de las reglas del Pacto de Estabilidad y Crecimiento, es que la situación es extraordinaria. Poca excusa tienen los gobiernos para no entrar en materia.

Ante la catastrófica situación que se nos ha venido encima, humana y económica, especialmente gravosa para las personas sin protección, asalariados, pequeños empresarios y autónomos, agravada por las medidas de aislamiento adoptadas con la declaración del estado de alarma, el gobierno del Reino de España ha publicado hasta el momento tres Reales Decreto-Ley: el 6/2020, de 10 de marzo; el 7/2020, de 12 de marzo; y el 8/2020, de 17 de marzo. Hagamos un repaso de las medidas adoptadas y de su coste e impacto económico.

El Real Decreto-Ley 6/2020, de 10 de marzo, contiene tres grupos de medidas. Un conjunto de cambios en la normativa del sector financiero relativas al SAREB, las entidades de crédito y los bancos; la protección de los deudores hipotecarios, reestructuración de deudas y alquiler social; y la consideración excepcional como situación asimilada a accidente de trabajo de los periodos de aislamiento o contagio de las personas trabajadoras como consecuencia del virus. No hay cuantificación alguna del coste ni del impacto económico de estas medidas, en particular de la tercera.

El Real Decreto-Ley 7/2020, de 12 de marzo, contiene nuevas medidas, de la que las más relevantes son dos: la concesión de un crédito extraordinario de 1.000 millones de euros al Ministerio de Sanidad, con cargo al Fondo de Contingencia, para contribuir a los gastos extraordinarios originados por la emergencia; y la concesión de un suplemento de crédito de 25 millones de euros en el Presupuesto del Ministerio de Derechos Sociales y Agenda 2030, también con cargo al Fondo de Contingencia, cuya cuantía se transferirá a las Comunidades Autónomas, para asegurar el derecho básico de alimentación de los niños en situación de vulnerabilidad que se encuentren afectados por el cierre de los centros educativos. El decreto incluye, asimismo, medidas de apoyo al turismo extendiendo a todas las empresas y autónomos del sector la línea de financiación del Instituto de Crédito Oficial prevista para los afectados por la insolvencia del grupo empresarial Tomas Cook; el aplazamiento del reembolso a las empresas que hayan recibido apoyo financiero a la inversión industrial a través del Instituto de la Pequeña y Mediana Empresa; y el aplazamiento de la deuda tributaria para personas o entidades con un volumen de negocio no superior a 6 millones de euros por seis meses, no devengando intereses de demora sólo los tres primeros meses.

Llegamos a al Real Decreto-Ley 8/2020, de 17 de marzo, cuyas medidas han sido las más publicitadas y que supuestamente van destinadas a «contribuir a evitar un impacto económico prolongado más allá de la crisis sanitaria, dando prioridad a la protección de las familias, autónomos y empresas más directamente afectadas». Lo primero y muy sorprendente es que, en su exposición de motivos, informa de que las medidas del Real Decreto-Ley 7/2020 movilizan recursos por importe de más de 18.000 millones de euros, incluyendo un refuerzo del sector sanitario de aproximadamente 3.800 millones de euros. Reconocemos que nos es imposible saber, leyendo el susodicho Real Decreto-Ley, de dónde salen esas dos cifras.

En la rueda de prensa de presentación de esta tercera norma se anuncia por el presidente del Gobierno que las medidas adoptadas suponen la movilización nada menos que de 200.000 millones de euros, de los que 117.000 serán enteramente públicos y el resto por la movilización de recursos privados. De manera que la aportación real a la economía sería de 17.000 millones, cantidad que tampoco podemos saber de dónde sale, pues en este Real Decreto-Ley, de las medidas que pudieran tener impacto sobre el gasto público (que por razones de espacio no podemos detallar aquí), sólo se cuantifican: a) el refuerzo de 300 millones de euros en el presupuesto del Ministerio de Derechos Sociales y Agenda 2030 para financiar un Fondo Social Extraordinario para hacer frente a las consecuencias sociales del COVID-19, mediante transferencias a las autoridades competentes de las Comunidades Autónomas, Ceuta y Melilla para financiar las prestaciones básicas de los correspondientes servicios sociales; b) cerca de 30 millones de euros para la investigación en créditos extraordinarios destinados al Instituto de Salud Carlos III y al Consejo Superior de Investigaciones Científicas.

Tendrá impacto en las cuentas de la Seguridad Social la prestación extraordinaria por cese de actividad, aplicando el 70 por ciento a la base reguladora, a los trabajadores por cuenta propia o autónomos, cuyas actividades queden suspendidas o, en otro caso, cuando su facturación en el mes anterior al que se solicita la prestación se vea reducida, al menos, en un 75 por ciento en relación con el promedio de facturación del semestre anterior. También lo tendrá la exoneración a las empresas del pago del 75 % de la aportación empresarial a la Seguridad Social alcanzando dicha exoneración el 100 % de la cuota cuando se trate de empresas de menos de 50 trabajadores, siempre que éstas se comprometan a mantener el empleo. Y asimismo podrá tener impacto en los presupuestos del INEM la previsión de que en los supuestos en que la empresa decida la suspensión de contratos o la reducción temporal de la jornada de trabajo, se reconoce el derecho a la prestación contributiva por desempleo a las personas trabajadoras afectadas, aunque carezcan del período de ocupación cotizada mínimo necesario para ello. Pero de ninguna de estas medidas se explicita su coste previsto en términos de menores ingresos o más gasto público.

Las restantes medidas no tienen un impacto directo, por lo que surgen dos preguntas. La primera ¿se ha estimado por el gobierno que las tres medidas con impacto directo van a suponer más de 16.000 millones de euros? Y la segunda ¿estos 17.000 millones de los que se habla en la rueda de prensa se añaden a los 18.000 que supuestamente se «movilizan» con el anterior decreto? Si la respuesta a esta segunda pregunta fuera afirmativa, estaríamos diciendo que se van a movilizar nada menos que 35.000 millones, entre gasto directo y menores ingresos, lo que resulta extraño que no se mencionara en la rueda de prensa del presidente del Gobierno. Cabe pensar que el impacto total va a ser como máximo los 18.000 millones, que se atribuyen al Real Decreto-Ley 7/2020, aunque haría falta conocer el detalle.

Nos quedan otros 100.000 millones en avales públicos. Empecemos señalando que desconocemos cómo ha calculado el gobierno la cifra de la supuesta movilización de recursos privados resultados de estos avales. Respecto a la aportación pública, resulta que, al ser avales, no se trata de un gasto real (sea corriente o de inversión), sino de un gasto financiero potencial, que como es sabido tiene la virtud de que no computa en el déficit público. Y sabemos bien, por la política de avales a las actividades de Investigación, Desarrollo e Innovación contenidas en los Presupuestos Generales del Estado desde hace años, que los avales no se utilizan, no son atractivos para las empresas y queda sin ejecutar más del 80 por 100 de las cifras presupuestadas. Por lo tanto, es de esperar que esa supuesta movilización de recursos lamentablemente se quedará en casi nada. A ello hay que añadir que el beneficiario real de esta medida es el sistema crediticio, que ve asegurado que, si concede un préstamo y este resulta fallido, no va a perder un euro, dado que lo ha avalado el Estado. Así al menos lo ha entendido el mercado de valores.

En definitiva, mucho nos tememos que el Gobierno ha adoptado unas medidas de las que no se sabe su importe real, nada que ver desde luego con esa declaración de su presidente que se va a movilizar casi el 20 por 100 del PIB. Lo cual indica que el gobierno o bien sigue prisionero, con síndrome de Estocolmo, de las políticas de austeridad o bien es firme partidario de las mismas, dado que ha optado por unas medidas timoratas, que tendrán previsiblemente muy bajo impacto sobre los ciudadanos y sobre la economía frente a la recesión que se nos viene encima.

De que es necesario y urgente poner dinero en manos de los ciudadanos ya se han dado cuenta en Hong Kong y parece que también la administración Trump, aunque se trata de un pago único cuyos inconvenientes ya han sido destacados (entre ellos Guy Standing). Por ello consideramos que hay que ser más ambiciosos: en una situación de crisis como la presente, ha llegado el momento de la implantación de la renta básica.

Cómo puede implementarse una renta básica para hacer frente a la situación de emergencia en que nos encontramos

En primer lugar, vamos a enumerar los pasos que deberían seguirse:

- La administración abre un período de petición on-line para que toda persona pueda solicitar la RB. Para ello es necesario facilitar una cuenta corriente para cada persona adulta. Si no se dispone de la misma se utiliza Bankia, ya que se trata de un banco público. La RB es inembargable excepto por fraude fiscal posterior a su implementación.

- La administración hace las comprobaciones electrónicas relativas a las características del hogar al que pertenece el solicitante (cuántas personas adultas y cuantos menores conviven en el mismo) y a todo solicitante se le transfiere sin condiciones. De forma casi inmediata.

- El pago se prolonga indefinidamente o, como mínimo, hasta tres meses después de que se haya declarado el final de la situación de emergencia. De ahí que podamos llamarla también «renta de cuarentena».

- En el ejercicio 2021 todas las personas perceptoras deberán presentar su declaración del IRPF. De hecho, la hará como ya lo hace en la actualidad la Agencia Estatal de la administración Tributaria (AEAT), a través del borrador que envía a cada contribuyente.

- Las personas perceptoras de RB y de otros ingresos pagarán en función del total de ingresos, descontando la transferencia de RB percibida.

- Las personas que únicamente hayan percibido la transferencia de RB anualizada no pagarán nada por esta declaración del IRPF.

- Se reducen los pagos en efectivo a un máximo de 500 euros por transacción. Y se estudia que todas las transacciones lleven una identificación fiscal de comprador y vendedor con información electrónica (con una appen móvil para pequeños negocios).

De qué transferencia estamos hablando y posible vía de financiación

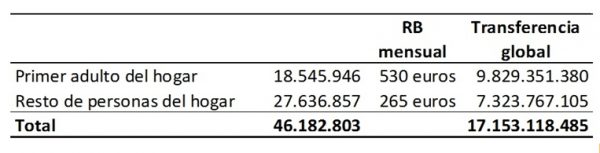

Las cantidades transferidas obedecen al siguiente criterio: se calcula el importe por hogar a razón de 530 euros para el primer miembro y el 50% para el resto de los miembros. Que es un criterio parecido al utilizado por la OCDE para establecer las diferencias de pobreza que existen según las distintas composiciones del hogar, pero reforzando el apoyo a las familias con menores. La cantidad total obtenida de los adultos se divide entre cada miembro adulto y la cantidad total de los menores se asigna a partes iguales entre los correspondientes tutores de los menores.

A partir de la información que proporciona la Encuesta de Condiciones de Vida en su última edición de 2018 el coste de la transferencia es de un máximo 17.153 millones de euros mensuales

Coste de la renta básica.

Si suponemos que se percibe durante 6 meses, a contar desde el mes de marzo hasta el mes de agosto de 2020, el coste total máximo será aproximadamente de 103.000 millones de euros. El coste será inferior en proporción a las familias que lo soliciten. Es de esperar que las familias que mantengan el puesto de trabajo u otros ingresos (como la mayoría de funcionarios, o pensionistas no la soliciten). Así en el año 2018 el 41% de los ingresos del trabajo y actividades económicas (el 38% del total de los rendimientos gravables por IRPF) procedían de pagadores públicos que no serán afectados (en principio). Una cifra de 30, 40 o 50 mil millones sería incluso financiable con déficit (que sería bruto, porque la mayoría sino todo se recuperaría vía ingresos fiscales generados por el consumo inducido y por los multiplicadores fiscales elevados que va a tener el gasto público inyectado en la vena de la población). Además habrá que tener en cuenta los ahorros inducidos en salud, prevención de la delincuencia y otros costes indirectos.

Además deberán implementarse la moratoria de pago de alquileres igual que la que existe para hipotecas.

En unos meses, se hará una estimación del coste fiscal total y de su financiación vía modificación del IRPF 2020 y de otros impuestos (Sociedades, Patrimonio, IVA, etc.) y se decidirá su extensión en el tiempo o su implementación indefinida como renta básica universal e incondicional (no de cuarentena) integrada en las nóminas y pensiones añadiendo ayudas al pago de la vivienda. Y en lugar de concentrar los esfuerzos en montar una burocracia inquisitiva que persiga a los pobres perezosos nos dedicaremos a reconstruir una sociedad más justa, solidaria y sostenible, sin dejar esta vez nadie atrás. Todo será distinto, aprovechemos que sea para mejor.