La deuda que ahora reconoce el Tribunal de Cuentas como “costes que la Seguridad Social asumió por cuenta del Estado” sería de 103.690 millones de euros que, si le aplicamos el IPC, en 2019 ya ascendería a 161.000 millones de euros.

La deuda que ahora reconoce el Tribunal de Cuentas como “costes que la Seguridad Social asumió por cuenta del Estado” sería de 103.690 millones de euros que, si le aplicamos el IPC, en 2019 ya ascendería a 161.000 millones de euros.

Esta pregunta me la planteaba hace más de dos años en la página web de Attac España. Volví a hacerlo en este diario ese mismo año 2018 en el sentido de si el Fondo de Reserva de la Seguridad Social podría haber llegado a disponer de varias veces el dinero con el que contó en sus mejores momentos.

Reconocer las deudas

Hace escasos días, a finales de julio de este año 2020, nada menos que el Tribunal de Cuentas ha venido a responder afirmativamente a ambas cuestiones en su informe de fiscalización nº 1381.

Dicha deuda se estima por dicho Tribunal en unos cien mil millones de euros (entre 1989-2013, página 41 del informe). Una cifra impresionante, pues el Fondo de Reserva de la Seguridad Social en su mejor momento (año 2011) no llegó a alcanzar los setenta mil millones (página 46 del Informe). La deuda reconocida supondría, de ser abonada, más que duplicar el mejor monto que llegó a alcanzar el Fondo de Reserva de nuestra Seguridad Social (que hoy languidece con apenas cinco mil millones).

Cierto que con esos casi doscientos mil millones el Fondo de Reserva aún estaría por debajo de los quinientos mil millones que podría haber alcanzado de no solo cuantificar como deuda histórica del Estado con la Seguridad Social los gastos sanitarios y de complementos a mínimos (que es lo que ha reconocido el Tribunal de Cuentas en su informe) sino todos los gastos (indebidos) que lleva soportando el sistema de pensiones público y que no son pensiones contributivas.

Actualizar las deudas

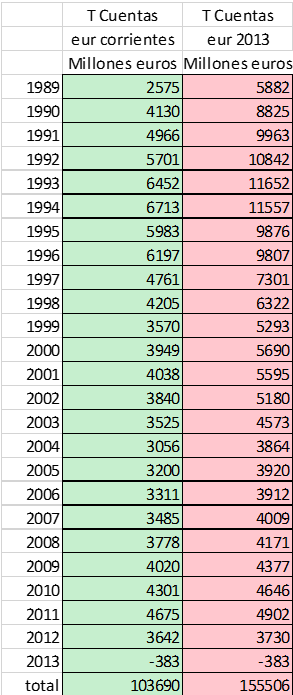

Costes que la Seguridad Social asumió por cuenta del Estado. Fuente: euros corrientes Tribunal de Cuentas p.41, euros de 2013 con INE

Pues si el Estado tiene hoy una deuda –ahora ya reconocida por el Tribunal de Cuentas– con la Seguridad Social, que fue acumulándose desde 1989 por causa de haberse ahorrado unos gastos que ésta no debía soportar (sanitarios y de mínimos), el Estado, de no contar con la caja de la Seguridad Social, tendría que haberse endeudado pagando un interés. O, si se quiere plantear de otra forma, la Seguridad Social podría haber invertido esos recursos de su mayor Fondo de Reserva obteniendo unos intereses sustanciosos. Sin embargo, de una lectura atenta de informe del Tribunal de Cuentas, nada se dice de una cosa ni de la otra.

Si hacemos el supuesto de haber invertido esos fondos en obligaciones del Estado, de haber entrado en el Fondo de Reserva, o bien que el Estado se ahorró (al no tener que endeudarse aún más) unos intereses que tuvo que pagar por las obligaciones que sí emitió, los cien mil millones reconocidos se duplican hasta los doscientos mil. Simplemente aplicando capitalización compuesta a las cifras anuales que entre 1989-2013 estima el Tribunal de Cuentas, con el tipo de interés medio de dichas emisiones entre 2001-2020, que fue en torno a un 5 % según el Tesoro Público.

Alternativamente, a esas mismas cifras anuales en euros corrientes de cada año que ahora reconoce el Tribunal de Cuentas como “costes que la Seguridad Social asumió por cuenta del Estado” por 103.690 millones de euros (ver el recuadro), si le aplicamos el índice de precios al consumo para consolidarlas en euros del año 2013, pasamos a contabilizar una deuda histórica acumulada de 155.506 millones de euros (un 50 % más), cifra que en 2019 ya ascendería a 161.000 millones de euros.

Liquidar las deudas

Tiene esto especial interés porque, cómo el tribunal hace esta recomendación al Gobierno “que proceda a efectuar la liquidación efectiva de los gastos no contributivos que fueron asumidos por la Seguridad Social con cargo a sus recursos” (IV.2.1. página 61), es muy importante saber si se trata de cien mil millones (en euros sin actualizar y sin devengar intereses) o de una cifra muy superior, justificada como acabamos de hacer. Todo ello partiendo de la misma estimación de base que realiza el Tribunal de Cuentas.

Más aún si reparamos en que el propio Tribunal sugiere que la liquidación de la deuda de 100.000 mil millones corrientes (cifra sin actualizar por el IPC o por los intereses de su capitalización y demora) se minoraría por las recientes deudas que, en parte a causa de este expolio, se vio obligada nuestra Seguridad Social a contraer con el Estado en los dos últimos años. Nada menos que 24.000 millones entre 2017 y 2018.

Porque es obvio que veinte mil millones de ahora no pueden compensarse con un monto de los mismos millones de los primeros años 90. Ni de euros ni, mucho menos, de pesetas convertidas en euros. Porque aquellos costes asumidos indebidamente supusieron un drenaje de recursos para la Seguridad Social que hoy tendrían un valor doble, ya en unidades monetarias actualizadas por la inflación, ya en su valor de capitalización.

Coda final

Aquellas cargas indebidas, sobre nuestro sistema público de pensiones, nos permitieron mirar para otro lado en relación al diferencial de seis puntos de PIB (unos 60.000 millones al año) en nuestros ingresos públicos respecto a la UE. Hoy la reforma fiscal es inaplazable, porque el endeudamiento (pasarle la bola a nuestros hijos y nietos) está ya en niveles de alto riesgo y porque, según el Tribunal de Cuentas, debemos reponer aquellas cargas indebidas.

_____________________

Albino Prada es miembro de Ecobas y del Comité Científico de Attac España