La factura de la luz ha disparado la inflación hasta niveles no vistos desde 1992. Los precios suben ya un 5,5% respecto al mes de octubre de 2020. ¿Subirán las pensiones algo parecido a partir de enero? No. La cifra definitiva todavía no se conoce, pero podría rondar la mitad.

El nuevo cálculo pactado entre Gobierno y agentes sociales (sindicatos y patronal) en la reforma de las pensiones es diferente. La revalorización sigue ligada a la evolución del coste de la vida, pero la fórmula es distinta:

-Ya no es la cifra interanual como antes de los cambios de 2013. Esta tasa es la que compara cuánto han subido los precios en un mes respecto al mismo mes del año anterior.

-Ahora se comenzará a aplicar la media de los últimos doce meses: de diciembre a noviembre.

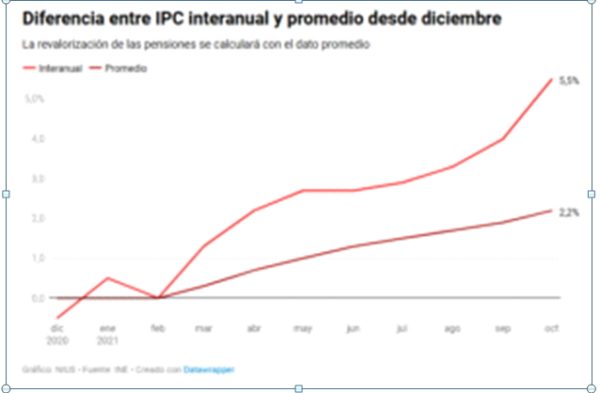

La diferencia entre ambos indicadores (los dos reflejan la variación del coste de vida de maneras diferentes) es notable este año. Lo es porque los precios comenzaron subiendo modestamente al principio de 2021 pero luego comenzaron a escalar de manera muy pronunciada. Se observa muy bien en este gráfico:

Mientras el IPC interanual ha ido subiendo abruptamente desde el verano (en junio estaba en el 2,7% y ahora en el 5,5%), la media calculada siempre desde el mes diciembre ha ido subiendo de forma más modesta. Este promedio en el mes de octubre se situaba en el 2,2%. A falta de conocer la cifra de inflación de noviembre para actualizar esta media, la subida de las pensiones podría rondar el 2,5%.

Paguilla y revalorización de enero

Una vez se conozca el promedio de los precios hasta noviembre se sabrá también a cuánto ascenderá la ‘paguilla’ de los pensionistas (la diferencia entre lo que subieron las pensiones en enero y lo que realmente se ha encarecido la cesta de la compra).

- Como en enero las pensiones se actualizaron un 0,9%, si finalmente la media hasta noviembre del IPC se sitúa en el 2,5%, los jubilados recibirán la llamada ‘paguilla’ en enero por esa diferencia (un 1,6%)

- Además se aplicará una subida automática del 2,5% a las pensiones aproximadamente. Aunque el plan de presupuestos de 2022 contempla un incremento superior del 3% para las mínimas y las no contributivas.

Por qué ahora se hace así

La reforma de las pensiones de 2013 (con el PP en el poder y en plena crisis del euro) limitaba la subida anual de las pensiones al 0,25%, independientemente de la evolución de los precios. Esta cláusula no se aplica desde 2018.

El Pacto de Toledo, un acuerdo entre todos los partidos excepto Vox, decidió volver a ligar las pensiones al coste de la vida. Su recomendación número dos hablaba del “mantenimiento del poder adquisitivo y mejora de las pensiones”.

- El ministerio de Seguridad Social fue el que propuso las alternativas para un mecanismo permanente de revalorización que garantizara el mantenimiento del poder adquisitivo de las pensiones.

- La idea es que fuera un cálculo sencillo y fácil de comprender.

- Y por eso se descartó la idea inicial de ligar las pensiones a “una media móvil del IPC a 5 años”.

- El problema con la media elegida es que no es una cifra que se dé habitualmente cuando se publica el dato de inflación y por lo tanto es algo desconocida.

- Las pensiones se mantendrán, aunque los precios caigan algún año.

- Los agentes sociales revisarán este mecanismos de actualización de las pensiones cada cinco años.

Para el Estado, la desviación de precios respecto a lo que se esperaba supondrá un sobrecoste que podría rondar los 2.500 millones de euros.